Czego nie powiedzą Ci w banku? Jak oszczędzać pieniądze w UK? Inflacja obniża oszczędności. Im większa inflacja, tym wartość pieniądza szybciej topnieje. Jak walczyć z inflacją? Jak ochronić się przed utratą pieniędzy? Na szczęście jest wiele sposobów na walkę z inflacją, czyli korozją pieniądza.

Przez brak tak podstawowej wiedzy, jako całość tracimy miliardy rocznie, a indywidualnie tracimy stanowczo za dużo!

Przez powielanie błędu, biedniejemy, zamiast się bogacić.

Setki tysięcy Polaków jak nie miliony Polaków przez brak tak podstawowej wiedzy, z błahego powodu traci w ciągu swojego życia nawet połowę swojego dochodu, a nawet więcej!

Jak oszczędzać pieniądze w UK?

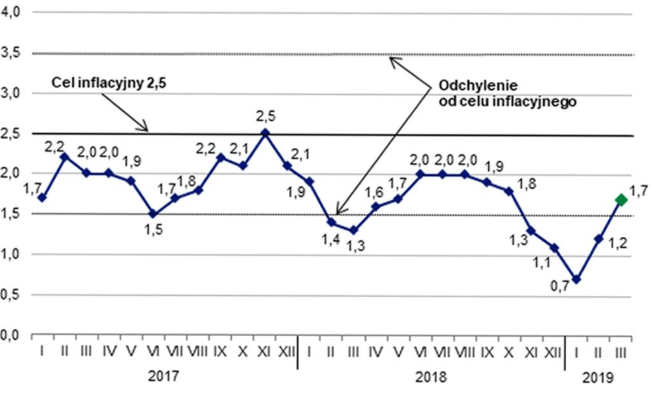

O co dokładnie chodzi? Co to jest inflacja?

Dokładnie o ten sam temat, o którym pisałem, a dokładnie o tragicznym w skutkach procesie, przez który Polacy z roku na rok, kawałek po kawałeczku tracą swoje oszczędności.

Jak pieniądze tracą na wartości pod inflacją?

Trzymając pieniądze w banku, np. przez 30 lat na oprocentowaniu mniejszym niż inflacja tracimy swoje pieniądze.

Ile stracimy przez 30 lat przez inflację?

Jeżeli założymy, że na koncie posiadamy 30 tys. funtów i roczne oprocentowanie konta to 1 proc., a roczna inflacja to 10 proc. to oznacza, że nasze pieniądze z roku na rok, zamiast zyskiwać 1 proc., topnieją o 9 proc.

W powyższym przykładzie nasze pieniądze nawet nie przybierają na wartości, a tracą na wartości!

A więc ile będzie warte nasze 30 tys. funtów za 30 lat?

Jeżeli oprocentowanie naszego konta wyniesie aż o 2 proc. mniej, niż inflacja co obecnie jest standardem.

Nasze 30 tys. funtów będzie warte tylko około 16,4 tys. funtów.

W innych słowach, za trzymanie 30 tys. funtów w banku na oprocentowaniu niższym o 2 proc. od inflacji za 30 lat za nasze pieniądze będziemy mogli kupić tyle rzeczy jak za 16,4 tys. funtów teraz.

Zatem co robić? Jak się uchronić przed inflacją? Sposoby

Sposobów jest bardzo dużo! Jednakże wszystko zależy od tego, ile masz pieniędzy.

Zacznijmy od podstawowego faktu!

Każdy człowiek powinien mieć poduszkę finansową, czyli dostęp do gotówki lub chociaż do linii kredytowej, której można użyć w każdej chwili.

Jednakże powinniśmy raczej położyć nacisk na dostęp do jednego i drugiego, czyli do poduszki finansowej w postaci gotówki plus ewentualną linię kredytową! Przykład drastycznie rosnącej inflacji w Polsce

Nigdy nie wiadomo co się może zdarzyć, pieniądze mogą być potrzebne w każdej chwili z losowych przypadków.

Jeżeli sytuacja jest bardzo zła i musimy użyć wszystkich naszych pieniędzy, aby rozwiązać problem i potrzebujemy więcej pieniędzy, do pomocy możemy użyć linii kredytowej.

Więc jeżeli w ciągu całego życia suma pieniędzy, którą posiadasz, nie przekroczy 5 tys. funtów lub 10 tys. funtów – musisz się zastanowić czy jakkolwiek opłaca Ci się te pieniądze ruszać ze swojego konta bankowego.

Tak jak wspomniałem, dla większości ludzi nie ma sensu, próbować pomnażać pieniądze, które się ma na czarną godzinę, bo chcemy mieć do nich dostęp.

Niemniej, jednak jeżeli jesteś ryzykantem lub ryzykantką i masz np. dostęp do linii kredytowej to pomnożenie swoich pieniędzy zamiast trzymanie ich na koncie bankowym, na którym tracą na wartości, może być dobrym pomysłem.

Jednakże załóżmy, że jesteś osobą, która przez np. 30 lat ma zamiar odkładać co miesiąc 400 funtów, czyli przez 30 lat chcesz odłożyć 144 tys. funtów i chcesz na tym jak najwięcej zarobić.

Jednym zdaniem chcesz pomnożyć swoje pieniądze, a nie stracić je na koncie bankowym, na którym Twoje pieniądze topnieją wraz z następującą inflacją lub utratą wartości Twojej waluty do innych walut.

Jak oszczędzać pieniądze w UK – konto oszczędnościowe

Zatem jak obronić się przed utratą swoich pieniędzy na koncie bankowym lub w skarpecie pod materacem?

Sposobów jest bardzo dużo, będę podawał je od najbardziej oczywistych do bardziej wyrafinowanych.

Jeżeli mamy rodzinę i stacjonarny tryb życia, oczywistym rozwiązaniem jest kupić sobie dom – po co płacić komuś za wynajem, ponadto nieruchomości trzymają cenę 🙂

Jeżeli jesteś osobą przedsiębiorczą, to warto pomyśleć o swoim biznesie, nawet jeżeli masz pracę, to zawsze, możesz mieć mały biznesik lub większy, w który inwestujesz pieniądze. Pamiętaj, że biznes możesz zawsze sprzedać!

Jeżeli nie masz głowy do biznesów to, zamiast odkładać pieniądze na konto, na którym Twoje pieniądze tracą na wartości z roku na rok, możesz kupić drugą nieruchomość. Inflacja w Polsce w 2022 r. jak Polacy tracą pieniądze?

Pamiętaj, że nawet kupując małe mieszkanie, zarabiasz na wzroście ceny tego mieszkania, jak i wynajmie tego mieszkania. Dochód warty zastanowienia.

Możesz nie rozumieć i nie chcesz ani biznesików, ani dodatkowych mieszkań, bo np. nie chce Ci się biegać za najemcami, to możesz kupić działki budowlane.

Z działkami nic nie musisz robić! Po prostu czekają na sprzedaż – cena z roku na rok rośnie ponad inflacje. Inwestycja w ziemię jako inwestycja na przyszłość i emeryturę – jak oszczędzać pieniądze w UK?.

Jeżeli nie chcesz, biznesu, mieszkania ani gruntów to możesz kupić złoto lub srebro, lecz pamiętaj, że wszystkie sposoby, które wymieniłem, bardzo często wymagają kilku lat, aby na nich zarobić więc wymienione sposoby to inwestycje raczej długoterminowe.

Jednakże na podstawie historycznych danych zwrot ze złota, srebra, nieruchomości lub gruntów jest trwały. Zwrot z biznesu zależy tylko od Ciebie.

Jeżeli nie chcesz, biznesu, kruszców, gruntów ani dodatkowych nieruchomości i mieszkasz w UK i masz np. 45 lat, zawsze możesz skorzystać z Workplace Pension (Brytyjskie Pracownicze Plany Kapitałowe), to rząd dopłaci Ci, przykładowe 20 proc. plus dostaniesz pieniądze od pracodawcy.

Dlaczego napisałem, że jak masz np. 45 lat, a nie np. 25 lat?

Otóż naprawdę uważam, że dostęp do swoich pieniędzy trzeba mieć.

Niestety z Workplace Pension jest problem, bo pieniądze możesz wypłacić dopiero w wieku 55 lat, a w bliskiej przyszłości ten próg ma zostać zmieniony na 57 lat, a nawet 60 lat.

Sam w wieku 25 lat wolałbym kupić sobie drugą nieruchomość lub grunt, bo mogę sprzedać, kiedy chce!

Mimo wysokich dopłat, do Workplace Pension, pamiętajmy, że pieniądze dostaniemy dopiero w wieku 55 lat!

Jeżeli nie masz jeszcze domu i zbierasz na kupno domu w UK, to pamiętaj, że do zbieranych pieniędzy na kupno domu w UK, możesz dostać nawet 25 proc. dofinansowania zbieranych pieniędzy – ale musisz użyć konta Lifetime ISA. Pieniądze na kupno domu w Anglii od państwa -jak oszczędzać pieniądze w UK?

Powyżej wymieniłem, bardzo bezpieczne i tradycyjne formy chronienia się przed utratą wartości pieniądza na nisko oprocentowanych kontach.

Jeżeli ten artykuł wykaże duże zainteresowanie, to przejdę do metod, nowych, bardziej ryzykownych jednak mogących dać bardzo wysoki zwrot.