kurs funta (GBP/PLN) to dobry barometr kondycji zarówno polskiej, jak i brytyjskiej gospodarki.

📈 Dlaczego funt kosztował nawet 6 zł?

- Historia kursu

- W latach 2004–2008 i ponownie w 2015–2016 funt faktycznie zbliżał się lub przekraczał 6 zł.

- Było to połączenie słabości złotego i siły funta.

- Powody siły funta

- Silna gospodarka UK – Londyn był finansowym centrum świata, dużo inwestycji zagranicznych.

- Brexit jeszcze nie istniał – ryzyka polityczne były dużo niższe.

- Powody słabości złotego

- Globalne kryzysy (2008, 2014–2015, 2016 – Brexit + osłabienie EM).

- Kapitał uciekał z rynków wschodzących, w tym Polski → złoty mocno tracił.

- Wysoka inflacja okresami też psuła złotego.

📉 Dlaczego dziś funt nie jest już tak drogi?

- Obecnie (2025) funt kosztuje około 5,1–5,2 zł.

- Czynniki:

- Brexit osłabił UK – spadek inwestycji, wolniejszy wzrost PKB.

- Bank Anglii i NBP mają zbliżone polityki stóp procentowych → różnice nie są tak duże.

- Polska, mimo problemów, jest stabilnym krajem UE → złoty mniej ryzykowny niż kiedyś.

🔮 Czy funt może znowu kosztować 6 zł?

Tak, ale tylko w określonych warunkach:

- Silny kryzys w Polsce

- np. recesja, wysoka inflacja, problemy polityczne z UE, odpływ inwestorów.

- Wtedy złoty mógłby się gwałtownie osłabić.

- Mocny funt

- Jeśli Bank Anglii utrzyma wyższe stopy procentowe dłużej niż EBC/USA/Polska, funt zyska.

- Poprawa gospodarki UK po Brexicie mogłaby go wzmocnić.

- Globalne ucieczki kapitału

- W czasach niepewności inwestorzy uciekają do „twardych walut” (USD, CHF, GBP).

- To mogłoby zepchnąć złotego w dół.

⚖️ Realistyczny scenariusz

6 zł jest możliwe, ale raczej w razie dużego kryzysu złotego, a nie normalnej sytuacji.

Krótko- i średnioterminowo (1–3 lata) funt raczej będzie w widełkach 4,8–5,4 zł.

Czy funt brytyjski przez następne 20 lat może się osłabiać mocno do Polskiego Złotego tak jak do korony czeskiej i tajskiego bata

Świetne i bardzo strategiczne pytanie 💡 – bo faktycznie funt brytyjski (GBP) w długim okresie osłabiał się do korony czeskiej (CZK) i tajskiego bata (THB). Zastanówmy się, czy podobny los może spotkać go wobec polskiego złotego (PLN).

📉 Dlaczego GBP osłabił się do CZK i THB?

- Czechy (CZK vs GBP)

- Czechy mają silny eksport (przemysł, motoryzacja, elektronika).

- Bardzo niska inflacja i stabilna polityka monetarna → korona była „bezpieczną walutą regionu”.

- PKB per capita Czech zbliżył się do zachodniego, więc waluta aprecjonowała.

- Tajlandia (THB vs GBP)

- Wzrost gospodarczy przez dekady (turystyka, przemysł, inwestycje zagraniczne).

- Tajlandia ma dodatnie saldo handlowe → eksport więcej niż import.

- Funt stracił, bo UK po 2008 i po Brexicie rozwijało się wolniej.

🔮 Czy złoty (PLN) może pójść tą drogą wobec funta?

Argumenty ZA umocnieniem złotego (osłabieniem GBP/PLN):

- Polska w UE → dalsza integracja, fundusze, inwestycje zagraniczne.

- Doganianie Zachodu → jeśli Polska będzie rosła szybciej niż UK, złoty realnie może się wzmacniać.

- Silny eksport (AGD, motoryzacja, IT, żywność) – struktura podobna do Czech.

- Euro w przyszłości? – przyjęcie euro zatrzymałoby osłabianie złotego, bo kurs zostałby „zamrożony”.

Argumenty PRZECIW (dlaczego GBP może się trzymać mocniej niż do CZK/THB):

- Ryzyka polityczne w Polsce (relacje z UE, praworządność, niestabilne prawo podatkowe).

- Demografia – Polska szybciej się starzeje i może mieć niedobory pracowników.

- Funt nadal „twarda waluta” – rezerwa walutowa wielu banków centralnych, czego złoty raczej nigdy nie osiągnie.

- UK – centrum finansowe – Londyn mimo Brexitu nadal przyciąga kapitał, co stabilizuje GBP.

📊 Co może się wydarzyć w 20 lat?

- Scenariusz bazowy (najbardziej prawdopodobny)

GBP/PLN pozostanie w szerokim paśmie 4,5–6 zł.

Funt raczej nie spadnie w trendzie długoletnim do np. 3 zł, jak to miało miejsce z CZK czy THB. - Scenariusz optymistyczny dla Polski

Jeśli Polska dogoni Czechy pod względem stabilności i wzrostu, GBP/PLN może spaść np. w okolice 3,5–4 zł w perspektywie 20 lat. - Scenariusz pesymistyczny

Jeśli Polska pogrąży się w kryzysach, a UK odbuduje finanse, możliwe są poziomy 6–7 zł za funta.

⚖️ Wniosek

Bardziej realistyczny scenariusz to utrzymanie kursu 4,5–5,5 zł, z szansą na stopniowe zejście w dół, jeśli Polska rozwinie się jak Czechy.

To mało prawdopodobne, by funt osłabiał się do złotego aż tak mocno jak do korony czeskiej czy tajskiego bata.

Polska może zyskać przewagę, ale złoty nie ma jeszcze tej stabilności co CZK (niska inflacja, konserwatywna polityka banku centralnego).

PONIŻEJ STARY ALE JARY TEKST – POWYŻEJ NOWY I JUŻ GOTOWY

Wyglądało na to, że kurs funta może umocnić się do 7 zł lub 6 zł, a ceny nieruchomości w UK przez dwa lub 3 lata spadną o 30%, jeżeli Bank Anglii podwyższy oprocentowanie do 5%, lub 6%, ale na wiele lat! Do tego wybuchła sytuacja za naszą granicą i worek się rozsypał. Pamiętajmy, że podczas kataklizmów takie waluty jak polski złoty tanieją. Ale to jest oczywiste i nie trzeba tego powtarzać w każdym artykule, że jak np. powódź zaleje Ci dom to wtedy dom traci na cenie. To jest oczywiste.

Dzisiaj wszystko jest możliwe i na kilka dni lub tygodni kurs funta może wznieść się do 6 zł, a nawet 7 zł, to cena funta może wzbić się chwilowo do 8 zł – chyba, że w czasie gdy Bank Anglii będzie mocno podwyższał oprocentowanie to NBP także będzie mocno podwyższał oprocentowanie złotego ale 4 razy szybciej.

Dzisiaj kurs funta to żałosne 5,12 zł – czy poniższy scenariusz jest coraz mniej możliwy, czy bardziej możliwy, gdy obecnie GBP słabnie i za funta płaci się tylko 495 zł w kantorach za 100 GBP.

7 marca zeszłego roku kurs funta wyniósł wreszcie 6 zł, jednak mało ludzi zdążyło wymienić funty po tak dobrej cenie.

Tak jak pisaliśmy wcześniej. Podczas tego kryzysu funt brytyjski okazał się bardzo słabą walutą do złotego, euro i dolara.

Polacy w UK, którzy sprzedali swoje domy w UK rok temu i wymienili funty na złotówki po kursie 6 zł bardzo dużo zyskali.

Dzisiaj sprzedać dom w UK po wysokiej cenie jest bardzo trudno a kurs funta to już tylko 5 zł i może być coraz gorzej.

Poniższy scenariusz dalej jest możliwy, ale szanse są dużo mniejsze niż przed kryzysem. Funt okazał się słabą walutą. Euro jest znacznie silniejsze.

Jednak kurs funta na poziomie 7 zł na dłuższy okres wydaje się abstrakcją, chyba że dojdzie do pogłębienia kryzysu ekonomicznego. Funt może kosztować nawet 8 zł.

Poniżej scenariusz, który wcześniej miał miejsce w UK, ale obecnie jest mało prawdopodobny.

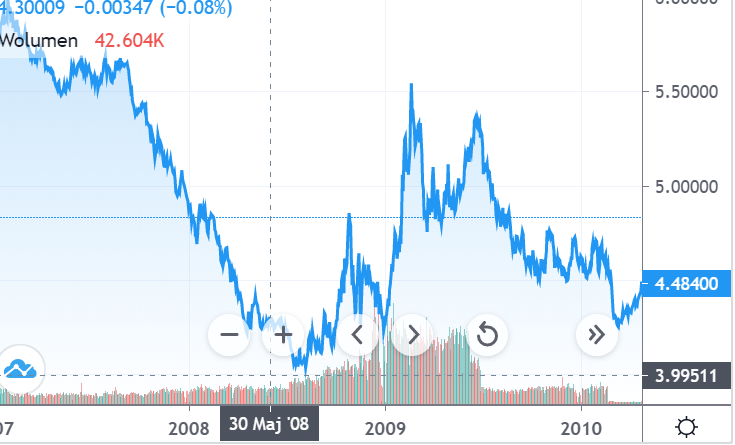

Wykres, analiza: Czy funt będzie po 6 zł na podstawie wykresu?

Kurs funta i ceny nieruchomości

Wyobraź sobie! Kurs funta rośnie i rośnie, już wkrótce funt znowu może kosztować 6 zł.

Wzrost ceny funta napędza wracające do normy oprocentowanie Bank of England, które może znowu wynieść 6 proc. np. przez 10 lat!

Polacy, którzy posiadają znaczącej wartości domy oraz gotówkę w funtach zyskają dodatkowo nawet po 600 tys. zł.

Polacy chcą zdążyć, przed spadkiem cen domów i powrotu ceny funta do 4,60 zł za 1 GBP.

Osoby sprzedające domy o wartości 400 tys. funtów, w przeliczeniu na złotówki po kursie 6 zł otrzymają 2,4 mln zł.

Czytaj więcej: Kurs funta brytyjskiego po 8 zł w 2023 r.? Sprzedaję norę w Londynie i jestem milionerem

Czas ucieka — gdy kurs funta spadnie z powrotem do 4,6 zł, to dom w przeliczeniu na złotówki będzie kosztować 1,840 mln zł, czyli o 560 tys. zł mniej, a gdy dodamy 15 proc. spadek ceny nieruchomości pod ciężarem wyższego oprocentowania, otrzymamy o 836 tys. zł mniej niż wcześniej, a jeżeli ceny spadną o 30% to trzeba dodać utratę kolejnych kilkuset tysięcy złotych.

Osoby wymieniające 100 tys. funtów na złotówki, przy kursie 6 zł otrzymają aż 600 tys. zł, jednak gdy cena funta wróci do 4,60 zł, to za 100 tys. funtów otrzymamy tylko 460 tys. zł, czyli o 140 tys. zł mniej.

W konsekwencji, jeżeli powyżej omawiana osoba nie zdąży przed spadkiem ceny funta, ominie zarobek o wysokości nawet jednego miliona złotych.

Uwaga! Powyższy scenariusz to oczywiście, przykład przyszłości, który już niedługo może być faktem, a właściwie staje się faktem, ale już miał miejsce roku temu i wcześniej.

Nie nazwę powyższego przykładu przyszłością alternatywną, lecz jednym ze scenariuszy, które już niedługo mogą mieć miejsce w Wielkiej Brytanii i mógł się wreszcie zacząć.

Otóż gdy oprocentowanie bazowe Banku Anglii zacznie wracać do historycznie normalnego poziomu.

Kurs funta może wrócić do 6 zł za jednego funta – tym bardziej, jeżeli w Polsce dojdzie do obłędu rozdawania tak zwanych kredytów na 2% – i do tego właśnie dochodzi.

W konsekwencji, ludzie w UK posiadający majątki typu nieruchomość, staną się bogatsi, tak długo, jak funt utrzyma się na wysokim poziomie np. 6 zł, a oni sami będą w stanie sprzedać te nieruchomości po wysokiej cenie, jednak jak wiemy dzisiaj ceny mocno spadają, tak jak to się dzieje w środowisku wysokich oprocentowań.

Pamiętajmy, że w czasach wysoko oprocentowanego funta, kredyty są drogie i mimo wysokich cen nieruchomości prawie nikogo na nie stać, chyba że się ma farta, w następstwie ceny mieszkań spadają.

Sprzedając dom w okresie drogiego funta, zyskamy w stosunku do słabszych walut.

Osoba sprzedająca dom za 200 tys. funtów, w przeliczeniu na złotówki otrzyma 1,2 mln zł.

Jeżeli ta sama osoba, sprzeda dom w okresie, gdy funt kosztuje 4,60 zł, to w przeliczeniu na złotówki otrzymamy tylko 920 tys. zł, to o 280 tys. zł mniej.

Za dom o wartości 400 tys. zł przy kursie 4,60 zł, a nie 6 zł otrzymamy o 560 tys. zł mniej.

To samo dotyczy oszczędności w gotówce. Za każde wymienione 10 tys. funtów otrzymamy o 14 tys. zł mniej, za każde 100 tys. funtów o 140 tys. zł mniej.

Więc sprzedawać trzeba, gdy funt jest drogi.

W sprawie nieruchomości istnieje jeszcze większy problem, gdy oprocentowanie wzrasta, ceny nieruchomości mogą spaść, więc gdy nieruchomość kosztuje 400 tys. funtów dzisiaj, to po podwyższeniu oprocentowania ceny nieruchomości mogą spaść np. o 15 proc., więc cena nieruchomości, na kilka lat może spaść do 340 tys. funtów, a nawet o 30%, czyli do 290 tys. GBP.

Podsumowując, ten kto chce znacznie zarobić, może sprzedać swój dom przed spadkiem cen nieruchomości, oraz na górce cenowej funta do złotówki.

W powyższym przykładzie osoba, posiadająca dom o wartości 400 tys. funtów i oszczędnościach 100 tys. funtów otrzyma na złotówki 3 miliony złotych.

Jednak, gdyby doszło do spadku cen nieruchomości o 15 proc. oraz powrotu ceny funta do 4,6 zł, to za ten sam dom i te same oszczędności w gotówce dostaniemy tylko 2,07 mln zł, czyli o 930 tys. zł mniej.

Co więcej, cena domu może zawalić się o 50%, a kurs funta może zapaść się do polskiego złotego niczym do korony czeskiej, czyli 3 zł i nasz dom w przeliczeniu na złotówki już nie będzie kosztować 3 mln zł, a 600 tys. ZŁOTYCH!

Za 3 mln zł — w Polsce można wybudować 20 pięknych apartamentów — i bogacić się jeszcze mocniej.

Bardzo proszę o udostępnianie tego artykułu, aby jak najwięcej Polaków mogło sobie zaplanować życie.

Nie wiem jaki Polak wraca do Polski. Chyba cierpiący na syndrom sztokholmski.

20 apartamentów można wybudować za 3 miliony zł ? chyba 20 metrowe ,a w większych miastach to pewnie 10 m bzdury do kwadratu

[…] w których ceny nieruchomości nie spadły, a funt jeszcze kosztuje 5 zł. W ten sposób dom warty 500.000 funtów po kursie 5 zł za funta w przeliczeniu na złotówki przełoży się na 2,5 mln […]

Ty a jak funt bedzie po 8 zloty to ile zarobimy 🙂

Sprzedaj dom, wróć do Polski, vateusz cię znajdzie…

naiwna kalkulacja

Oj dawno się tak nie uśmiałem:))))

Kurs funta może dojść do 6 zł bez żadnego problemu. Jednak Jeżeli cena gbppln wzrośnie do 6 zł trzeba być świadomym tego że tak wysoka cena może się utrzymać tylko przez jeden dzień albo przez 2 dni Góra tydzień. Tak więc jeżeli ktoś ma pieniądze ukryte w nieruchomości musiałby sprzedać bardzo szybko nieruchomość aby zyskać na wysokim kursie funta po 6 zł. Na przykład Jeżeli mam nieruchomość w Londynie za 500 000 funtów i chciałbym sprzedać tą nieruchomość A wy sprzedać buty za złotówki po kursie 6 zł czyli otrzymać za 500 000 funtów 3000000 zł musiałbym się bardzo szybko przyspieszyć przez co mógłby być problem ze sprzedażą tej nieruchomości bo tam gdzie człowiek się spieszy tam Diabeł się cieszy i mógłbym nie sprzedać nieruchomości za 500 000 a za 450000 takim przypadku można powiedzieć że to trochę tak jak sprzedasz tą nieruchomość w okresie gdy funt jest znacznie poniżej 6 zł więc takim przypadku tak czy siak zysk aby tyle słabo lub nie zyskamy tyle ile byśmy zyskali gdybyśmy sprzedali nieruchomość posiadali 500000 £ i wymienili funty na złotówki w okresie gdy pójdzie jest po 6 zł i dzięki temu otrzymali 3 miliony złotych

Znakomity autor zapomina, że Polacy i owszem posiadają w UK często nieruchomości warte po 400 tys funtów jest tylko jeden malutenki szczegół – na nieruchomości najczęściej jest kredyt hipoteczny.

Także, złotousty autorze, żeby dom sprzedać i wrócić do Kraju Mlekiem i Miodem Płynącego należy pierwej spłacić kredyt. A to często między 50 a 70% wartości ceny sprzedaży.

Ot taki detal.

https://dobryruch.co.uk/kurs-funta-brytyjskiego-sprzedaje/

Kiedy funt będzie po 20 zł? Jak będzie to wszyscy polacy wrócą albo będą inwestować w polsce 🙂