Pomysł na biznes w UK w 2025 roku

2025 w UK to ciekawy czas, bo gospodarka jest pod presją inflacji, wysokich kosztów życia i zmian regulacyjnych, ale równocześnie pojawia się wiele nisz i okazji biznesowych. Poniżej zebrałem kilka kierunków, które mogą być realnie dochodowe:

🔑 1. Biznesy związane z kosztami życia i oszczędnością

- Efektywność energetyczna – montaż paneli solarnych, izolacji, pomp ciepła, doradztwo w optymalizacji rachunków.

- Tanie jedzenie premium – np. food trucki z dobrym jakościowo, ale niedrogim menu (alternatywa dla drogich restauracji).

- Second-hand & vintage – sklepy z używaną odzieżą, meblami, elektroniką (wzrost popularności „circular economy”).

📦 2. E-commerce i logistyka niszowa

- Produkty importowane z Polski (żywność, kosmetyki naturalne, suplementy) – duża polska diaspora + Brytyjczycy coraz bardziej lubią wschodnioeuropejskie produkty.

- Nisze ekologiczne – produkty „plastic-free”, biodegradowalne, refill shops.

- Dropshipping UK/EU – wciąż opłacalny w specyficznych kategoriach (gadżety sportowe, akcesoria dla zwierząt, produkty do domu).

👩⚕️ 3. Zdrowie, wellbeing i lifestyle

- Opieka senioralna – UK się starzeje, a prywatna pomoc domowa (nie tylko medyczna, ale np. zakupy, sprzątanie, towarzystwo) jest coraz bardziej poszukiwana.

- Psychiczne zdrowie – coaching, warsztaty rozwojowe, mindfulness (w wersji online i offline).

- Fitness on demand – treningi w małych grupach, mobilni trenerzy dojeżdżający do klienta, specjalizacja np. w seniorach.

🌍 4. Biznesy związane z imigrantami i Polakami w UK

- Biuro rachunkowe / księgowe dla Polaków – Brexit i podatki robią się coraz bardziej skomplikowane.

- Usługi tłumaczeniowe i prawne – pomoc w dokumentach, wizach, rejestracjach.

- Polskie smaki – małe piekarnie, sklepy lub punkty gastronomiczne (mały bar mleczny w Londynie? To hit!).

📱 5. Technologia i AI w małej skali

- Konsulting AI dla małych firm – pomaganie lokalnym biznesom w wdrażaniu automatyzacji (chatboty, automaty faktur, obsługa klienta).

- Agencja contentu AI – tworzenie grafik, video i tekstów dla e-commerce i lokalnych usługodawców.

- Kursy i edukacja online – sprzedaż kursów specjalistycznych (język, księgowość, IT) z targetem na UK/EU.

🍀 6. Zielone i etyczne biznesy

- Zero-waste kawiarnia – np. kawa + refill produktów (makaron, ryż, kawa mielona).

- Recykling kreatywny – np. przerabianie starych ubrań/mebli i sprzedaż w social media.

- Lokalne farmy miejskie – uprawa microgreens, ziół, dostawy do restauracji.

⚡ 7. Szybkie, małe starty (low-cost)

- Mobilna usługa typu: detailer samochodowy, sprzątanie mieszkań, montaż mebli (niska bariera wejścia).

- Dark kitchen – kuchnia tylko pod delivery (Uber Eats, Just Eat), np. polskie pierogi + nowoczesny twist.

- Mini-franczyzy – np. kawiarnie mobilne, budki z bubble tea, automaty vendingowe.

🔮 Trendy, które będą rosły w UK 2025–2028:

- AI i automatyzacja w małym biznesie – kto potrafi wdrożyć to u lokalnych firm, ma przewagę.

- Green economy – energetyka odnawialna, recykling, produkty ekologiczne.

- Silver economy – usługi dla seniorów.

- Health & wellness – zdrowie psychiczne, fitness, suplementy.

- Etno & lokalne produkty – kuchnie świata (w tym polska), produkty naturalne i regionalne.

PONIŻE TEKST START ALE JARY – POWYŻEJ NOWY JEST JUŻ GOTOWY

Dobry pomysł na biznes w UK to drzwi do lepszego życia. W internecie istnieją artykuły, które przedstawiają pomysł na biznes w UK, a właściwie całą listę pomysłów na biznes w UK. Jednak warto sobie zadać pytanie czy istnieje pewny biznes, z którego będę czerpał zysk prędzej lub później na 100 proc. i czy ten biznes pozwoli mi na osiągnięcie dużej swobody finansowej, która pozwoli mi na ponadprzeciętne i spokojne życie.

Zakładając biznes musisz oczekiwać od siebie dużej determinacji nic nie przychodzi za darmo a jak przyjdzie łatwo to tak łatwo można to stracić jak przyszło.

Dlatego osoby, które zastanawiają się, jaki jest najlepszy pomysł na biznes w UK, muszą postawić przed sobą pytanie czy chcą ciężko pracować i zarabiać średnio, czy też pracować mało i zarabiać dużo i do tego pracować lekko.

W internecie możemy znaleźć pomysł na biznes w UK jak:

- założenie polskiej restauracji,

- założenie polskiego sklepu,

- usługi sprzątające, jak rękodzieło,

- mycie okien, fryzjer,

- kosmetyczka,

- dla ambitnych zawód księgowej,

- nawet franczyza w UK.

Jednak warto pamiętać czego brakuje w UK?

Swobodnego dostępu do rynków europejskich.

Pomysł na biznes w UK – lista

Każdy powyższy pomysł na biznes w UK nie jest niczym nowym i większość z nich jest oklepana w polskiej społeczności.

Po wyżej wymienione sposoby na zarabianie pieniędzy nie generują dużych zysków, chyba że przekształcisz je w duże firmy, które zatrudniają sporą liczbę pracowników, lub podwykonawców, którzy swoją pracą generują Ci zysk.

Osobiście nie znam ani jednej:

- fryzjerki,

- kosmetyczki,

- właściciela restauracji,

- osoby myjącej okna, która, uważałaby, że ich zajęcie jest łatwe, a generowane zyski wpadają łatwo niczym krople z deszczowych chmur.

Oczywiście powyższe czynności jeżeli jesteś w nich dobry, mogą sprawić, że Twoje życie znacznie się zmieni i będzie dużo lepsze aniżeli życie pracownika fabryki lub magazynu.

W rzeczywistości stanie się kosmetyczką, czy fryzjerem nie jest łatwe i wymaga dużej determinacji.

Jednak fakt, że powyższe czynności włączając zawód księgowej, będzie się wiązał z tym, że jeżeli nie rozwiniesz swojej firmy, która będzie zatrudniać zdatną ilość pracowników, która będzie generować Ci dochód, zawsze pozostaniesz pojedynczym wyrobnikiem.

Jednoosobowa działalność gospodarcza jest naprawdę dobrym wejściem w świat biznesu jednak to czy Ty rozwiniesz swoją działalność w kierunku generowania coraz większych dochodów, których jako pojedyncza osoba nie będziesz w stanie wygenerować, jest niezbędna do pomnażania zysków.

Pojedynczy księgowy, czy pojedyncza fryzjerka, a nawet pojedynczy budowlaniec musi być świadomy tego, że jest w stanie wygenerować zyski tylko swoimi rękoma.

Osoby pracujące na godzinę lub też uzyskujący zysk tylko ze swojej pracy w czasie rzeczywistym mają ograniczone możliwości budowania swojej firmy.

Wedle zasady co dwie głowy to nie jedna nie jesteś w stanie samotnie generować coraz większych zysków, chyba że używasz technologii.

Jedna fryzjerka lub jedna makijażystka zawsze będzie tylko zarabiać jako jedna fryzjerka oczywiście może zarabiać coraz więcej, ale musi mieć w tym przypadku coraz bogatszych klientów, czyli być najlepsza z najlepszych.

Jeżeli fryzjerka zatrudni 10 osób i założy trzy salony fryzjerskie lub makijażystka trzy salony piękności to te salony piękności będą generowały zyski jeżeli umie zarządzać pracownikami i trzema salonami.

To samo dotyczy się restauracji i innych biznesów, w których musisz być na miejscu.

Oczywiście otwierając restaurację, możesz mieć plany wybudować restaurację, a następnie przekazać je menedżerom, ale osobiście nie sądzę, że polska restauracja w Wielkiej Brytanii to dobry biznes.

Ratunkiem dla osób, które nie chcą rozwijać swojej firmy i zarządzać 10 lub 20 pracownikami niczym poważna firma budowlana, mogą pomnażać swój generowany dochód poprzez inwestycje.

W ten sposób mimo to, że ty jako jednoosobowa działalność gospodarcza każdego roku zarabiasz maksimum, czyli 5 tys. funtów miesięcznie dalej jesteś w stanie bogacić się bez dodatkowych pracowników.

Osoby, które posiadają znaczny dochód, mogą w bardzo szybki sposób, generować zyski lokując swoje pieniądze w biznes, który nie wymaga tak wielkiej ingerencji jak codzienna praca jako budowlaniec, fryzjerka, sprzątaczka, czy księgowa.

Osoby posiadające mały biznesik muszą być świadome tego, że plusem biznesu jak i minusem jest to, że można przejść na wcześniejszą emeryturę, a właściwie powinno się przejść na wcześniejszą emeryturę a właściwie zrezygnować z wielkiej harówki.

Nowy biznes w UK – jak pomnażać zyski?

Przedstawię teraz pomysł na biznes w UK, który posiada w sobie wielką magię.

To może być dodatkowy pomysł na biznes w UK jak i główny pomysł na biznes w UK.

Wyobraź sobie, że istnieje branża, która może zapewnić Ci bardzo duży dochód i stać się głównym źródłem utrzymania niczym zwykła praca lub jednoosobowa działalność gospodarcza.

Ten pomysł na biznes, nie ma bariery na granice oraz ograniczenia, które nadchodzą do Europy, które są związane z wyjściem Wielkiej Brytanii z Unii Europejskiej.

Co więcej, magią tego biznesu jest fakt, że jest bardzo pewny i wykorzystuje go miliony osób oraz zapewnia szybkie i dostatnie emerytury tym osobom.

Wyobraź sobie, że nie musisz stawać się fryzjerką i nie musisz stawać się budowlańcem, a także nie musisz stawać się księgową, aby Twoim głównym zajęciem, które będzie generował Ci bardzo wysoki dochód i zysk, a następnie szybką i wysoką oraz pewną emeryturę jest inwestowanie w mieszkania pod wynajem, które my jako Polacy w Wielkiej Brytanii, a także w innych krajach europejskich możemy w bardzo łatwy sposób inwestować w Polsce.

Zarobki w Wielkiej Brytanii, Niemczech, Belgii i Holandii pozwalają na to, aby wzbogacić się dzięki inwestowaniu w nieruchomości w bardzo szybkim tempie.

Oczywiście chodzi o inwestowanie w nieruchomości w Polsce.

Dosłownie w kilkanaście lat w zależności od Twojego intelektu jesteś w stanie stworzyć wielomilionowy biznes, który będzie generował Ci zyski, a także stanie się rodzinnym majątkiem i Twoją przyszłą emeryturą, na dodatek szybszą emeryturą.

Biznes w UK – inwestycje w nieruchomości

Wady i zalety. Odpowiedzi na 3 pytania

Inwestycje w nieruchomości wady i zalety. Odpowiedzi na 3 pytania z zakresu inwestowania w nieruchomości.

Pierwsze pytanie jest krótkie i proste. Czy kupić dom?

Kupno domu, w którym będziemy mieszkać z rodziną to także inwestycja. Pytanie pasuje do tytułu: Inwestycje w nieruchomości wady i zalety

Czy kupić dom? Kto by nie chciał posiadać ładnego domu?

Wczoraj napisałem, że:

Bardzo dużo kupujących nie zdaje sobie sprawy, że kupno pierwszej nieruchomości może być wstępem do bardzo łatwego kupna drugiej, trzeciej i następnej nieruchomości.

Z drugiej strony, nierozważny zakup pierwszej nieruchomości może zablokować kupno następnych nieruchomości np. na 15 lat lub 20 lat.

Przykładową blokadę podałem na grupie tysięcy Brytyjczyków z 2007 r.

Dokładnie chodzi o osoby, które kupiły drogie nieruchomości znacznie przekraczające swoją prawdziwą cenę.

Te drogie domy były zakupione przy pomocy kredytów hipotecznych, w których spłaca się same odsetki bez kapitału.

Ponadto kredyty były zaciągnięte na 100 proc. wartości nieruchomości bez wkładu własnego.

Wiele z tych kredytów było zaciągniętych na 120 proc. wartości nieruchomości.

Gdy ceny tych domów zaczęły spadać kredytobiorcy wpadali w głęboki negative equity.

Co to oznacza? Cena nieruchomości spadała np. z 300 tys. funtów do 250 tys. funtów.

Tym sposobem osoba, która zaciągnęła kredyt na 120 proc., miała do spłaty 360 tys. funtów za dom, którego nowa cena wyniosła 250 tys. funtów.

Ci ludzie nie mogli reinwestować kredytu, który miał opcję spłacania tylko odsetek.

Ponieważ wysokość kredytu znacznie przewyższała cenę domu.

Podaję następujący morał płynący z problemu ów Brytyjczyków.

Twoja pierwsza nieruchomość nie powinna być za droga.

Nie pożyczaj więcej, aniżeli jesteś w stanie oddać.

Bierz pod uwagę okoliczności, w których Twoja rata może podskoczyć nawet o 100 funtów lub 300 funtów miesięcznie.

Używaj produktów kredytowych, które rozumiesz.

Dodatkowym szczebelkiem na drabinie inwestycyjnej może być zakup nieruchomości bez wkładu własnego lub z minimalnym wkładem pieniężnym.

Inwestycje w nieruchomości wady i zalety zakupu pierwszego domu

Pytanie:

Czy dom, który zamierzam kupić, ma pełnić tylko funkcję mieszkalną wraz z trzydziestoletnią spłatą kredytu?

A może nieruchomość, którą kupisz stanie się sprężyną, która poprowadzi Cię do łatwego kupna, drugiej, trzeciej i czwartej nieruchomości?

Wszystko po to, aby uzyskać tak zwany dochód pasywny w wieku 40 lat lub 50 lat.

Dochód pasywny, który pozwoli Ci na życie bez pracy, szefa i niskiej emerytury.

Według mojej opinii.

Jeżeli średnio zamożna rodzina lub osoba zamierza, stać się właścicielem trzech, lub czterech nieruchomości nieobciążonych kredytem w wieku około 40 lat.

To już cena, tej pierwszej nieruchomości gra kluczową rolę w zakupie następnych mieszkań.

Inwestycje w nieruchomości – na czym można zarobić w UK?

Kluczowym składnikiem obok ceny może stać się lub na pewno stanie się lokalizacja pierwszej nieruchomości, którą nabędziesz.

Pierwsza Twoja mieszkalna nieruchomość powinna być tania.

Kupując tanią nieruchomość w dobrej lokalizacji, nie będziesz mieć problemu z wysokimi ratami.

Pozostanie Ci więcej pieniędzy w kieszeni na zakup drugiej nieruchomości.

Jeżeli kupisz drogi domek na przedmieściach, będziesz mieć wysokie raty, wysokie podatki i długi dojazd.

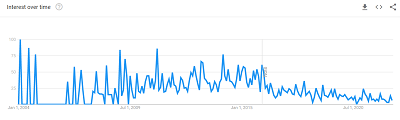

Wykres: Wielki spadek zainteresowania biznesem w UK przez Polaków

W celu zakupu drugiej nieruchomości w wielu przypadkach bywa tak, że: dla oszczędzenia na wydatkach i podatkach.

Warto swoją pierwszą nieruchomość wynająć i kupić następną, w którą się wprowadzimy.

Inwestowanie w typowy drogi rodzinny domek na przedmieściach.

W większości przypadków nie jest tak profitowy, jak tańsze nieruchomości bliżej centrum z łatwym dojazdem na uniwersytety lub do pracy.

Pamiętaj

Jeżeli jesteś średnio zamożną osobą.

Zakup nieruchomości prawdopodobnie będziesz finansować kredytem, a kredyt to koszt.

Przygodę z nieruchomościami planuje się do przodu na co najmniej 10 lat lub 15 lat.

Jeżeli zamierzasz inwestować w nieruchomości.

Przygotuj się z zakresu niezbędnej wiedzy.

Inwestowanie w nieruchomości jest owiane ryzykiem jak każdy inny biznes.

W poniższych artykułach przedstawiłem super przydatne triki na inwestowanie w nieruchomości w UK.

Biznes w UK – jak zarabiać na mieszkaniach?

Jak zarabiać na mieszkaniach bez posiadania nieruchomości?

W jednym z artykułów przedstawiłem sposób na dorobienie nawet kilku tysięcy zł miesięcznie.

Wynajmując od czasu do czasu pokój w mieszkaniu używając aplikacji Airbnb lub Booking.

Jeżeli nie czytałeś/aś to gorąco doradzam przeczytać wcześniejszy artykuł.

W pierwszym sposobie zarabiamy przy pomocy aplikacji Airbnb wynajmując jeden lub więcej pokoi.

W drugim przedstawię jak zarabiać na kilku nieruchomościach, nie będąc ich właścicielem.

Formuła jest dosyć prosta, ale wykonanie trochę trudniejsze.

Musisz znaleźć landlorda, który da Ci w leasing lub pod zarząd np. dwie, lub trzy nieruchomości w celu wynajmu ich na pokoje (House in Multiple Occupation).

Pamiętaj, że od razu Rzymu nie zbudowano.

Żadna agencja i żaden landlord nie powierzy nieruchomości laikowi.

Aby dostać taki leasing albo kontrakt, musisz udowodnić, że jesteś właściwą osobą na właściwym miejscu.

Swoje doświadczenia możesz udokumentować mieszkaniem, które wynajmujesz od tego samego landlorda, jednocześnie zapełniając je najemcami, których Ty zorganizujesz.

Dodatkowo możesz praktykować z Airbnb dla powiększenia portfolio usług.

Pamiętaj, że full time landlordzi to biznesmeni — jeżeli zauważą, że mogą z Tobą zrobić deal, dostaniesz ten deal.

Jeszcze jedna rada na koniec.

Jeśli znajdziesz landlorda „żyłę”, to znajdź sobie bardziej ugodowego.

Przypominam, że UK jest pełne właścicieli nieruchomości, którzy poszukują współpracowników.

Jak inwestować w nieruchomości – zarabiając w 2 lata?

Każdy chciałby się dowiedzieć, jak inwestować w nieruchomości zarabiając w 2 lata 100 proc.

Dzisiaj chciałbym postawić sprawę jasno.

Jeżeli nie posiadasz „miliona funtów” lub posiadasz średnie zarobki, czyli nie jesteś osobą bardzo dobrze zarabiającą.

Przez dobrze zarabiającą mam na myśli 300 tys. zł. rocznie.

To nie staniesz się „Property Magnate” używając do zarządzania swoich nieruchomości agencji mieszkaniowych, a do remontów firm budowlanych.

Wielu ludzi marzy, aby szybko inwestować w nieruchomości, budując sobie dochód pasywny.

Ci, którzy mają bardzo dobre zarobki.

Mogą sobie pozwolić na używanie agencji i firm budowlanych oraz księgowych do załatwiania wszystkich czynności w sprawie nowo kupionych nieruchomości.

Im łatwo inwestować w nieruchomości.

Dobrze zarabiającym osobom, bardziej opłaca się zarabiać w pracy aniżeli biegać za najemcami.

Osobom dobrze zarabiającym bardziej opłaca się zlecać proste czynności.

Np. po 15 latach – 20 latach, gdy portfolio nieruchomości zostanie wybudowane.

Osoby dobrze zarabiające mogą zacząć żyć z nieruchomości, czerpiąc dochód pasywny.

Pytanie: Jednak co w przypadku ludzi średnio zarabiających?

Co w przypadku osób, które chcą wybudować dochód pasywny z nieruchomości np. już w wieku 35 lat?

Odpowiedź jest prosta.

Jeśli jesteś osobą średnio zarabiającą i chcesz żyć z nieruchomości.

Musisz zarządzać swoimi nieruchomościami samodzielnie, budując portfolio nieruchomości jedno po drugim.

Musisz stać się człowiekiem instytucją.

Ceny mieszkań spadają — czy w 2023 r. inwestowanie w nieruchomości się opłaca?

Nie ma innej rady.

Musisz działać wedle zasady „od pucybuta do milionera”, nikt nie mówił, że będzie lekko.

Na sam koniec dodatek na przyszłość.

Gdy już wybudujesz portfolio nieruchomości.

Możesz zacząć używać agencji.

Jeżeli nie chcesz nic robić.

Innym krokiem możesz otworzyć swoją własną agencję mieszkaniową.

Zarządzając portfolio swoich nieruchomości.

Plus z nieruchomościami przyszłych klientów, ale to już zależy od Ciebie jaką decyzję podejmiesz.

Inwestycje w nieruchomości jako biznes

To najlepsza szybka emerytura w UK w wieku 55 lat.

Inwestycje w nieruchomości w Polsce to najlepsza prywatna emerytura dla Polaków z UK – Private Pension, czyli brytyjskie Pracownicze Plany Kapitałowe nie wygenerują tyle, ile może wygenerować inwestowanie w nieruchomości.

Inwestowanie pieniędzy do Private Pension w UK jest totalnie nieopłacalne.

Miesięczne składki na prywatną emeryturę w Wielkiej Brytanii już są tak wysokie, że w porównaniu do zysków z nieruchomości i elastyczności już dawno się nie opłacają ogarniętym Polakom z UK – nie mam żadnych wątpliwości.

Bardzo dużo Polaków inwestuje nawet £150 miesięcznie na emeryturę do Private Pension, które będzie można wypłacić dopiero w wieku 55 lat.

Jeżeli założymy, że małżeństwo razem inwestuje £300 miesięcznie, to już nie mam żadnych wątpliwości, na nieruchomościach w Polsce można zarobić nawet 400 proc. więcej inwestując w mieszkania.

Dodatek od pracodawcy i rządu nie ma żadnego znaczenia – na nieruchomościach można zarobić znaczniej więcej, chyba że się ma inteligencje dziecka, każdy normalny dorosły człowiek może to zrobić.

Co jest tanie w Polsce a drogie w UK?

Gdyby £300 miesięcznie inwestować w mieszkania w Polsce to po 30 latach można stać się właścicielem co najmniej 5 średnich nieruchomości, które po 30 latach będą w całości lub prawie w całości spłacone i będą zarabiać pieniądze na czysto – wielu ludzi tego nie rozumie, ale takie już jest życie.

Jeżeli po 30 latach będziesz posiadać 5 mieszkań na wynajem do tego swój własny dom, to w wieku 55 lat możesz przejść na swoją własną emeryturę.

Zakładając, że każde z 5 mieszkań kosztuje 400 000 zł, to oznacza, że posiadasz majątek o wartości 2 mln złotych.

Co więcej, wynajmując każde z tych mieszkań za skromne 2 500 zł, będziesz zarabiać 12 500 zł miesięcznie na wynajmie tych 5 nieruchomości, czyli £2 500, plus posiadasz majątek o wartości 2 mln zł.

To jest matematyka, to są fakty, tego nie da się oszukać, żaden produkt emerytalny za £300 miesięcznie nie wygeneruje nikomu na 99,9 proc. majątku o wartości 2 mln zł i 12 500 zł miesięcznie zysku tak jak to może stać się w przypadku inwestowania w nieruchomości w Polsce. Jak zarabiać online w UK?

Wielka Brytania już się nie nadaje do inwestowania w nieruchomości, ponieważ nieruchomości w UK już są za drogie, Wielka Brytania narzuca coraz nowsze ograniczenia w postaci podatków, zakazów i nakazów.

Powyższe kalkulacje to matematyka, tego nie da się ukryć, inwestowanie dużych pieniędzy do produktów emerytalnych w porównaniu do inwestowania w nieruchomości w danym momencie i w przeszłości było lepsze i jest lepsze.

Wystarczy zadać sobie pytanie. Co wolę mieć za swoje pieniądze?

Czy wolę stać się właścicielem 5 apartamentów, które będą mi generować 12 500 zł miesięcznie i będą warte 2 mln złotych, czy wolę posiadać tak zwany produkt finansowy zarządzany przez instytucje finansowe, z którego pieniądze mogę wypłacić dopiero w wieku 55 lat.

Dla lepszego zrozumienia, że inwestowanie w nieruchomości w Polsce to dobry pomysł na biznes w UK, podaję przykład z życia wzięty jak minimalnym wysiłkiem można było zarobić w UK nawet 100 tys. funtów w kilka lat.

Inwestowanie w nieruchomości w Polsce to dobry pomysł na biznes

Ile zarobiły inwestycje w nieruchomości w ostatnich 5 latach z pomocą rządowych programów? Jak było można wygenerować z pomocą rządu UK, przez 5 lat 105 tys. GBP.

Przedstawię sposób, który już nie jest dostępny, czyli nie jest możliwy na inwestycję w nieruchomości.

Osoby, które dowiedziały się o tym sposobie 5 lat temu od DobryRuch.co.uk i wzięły się do roboty, mogły zarobić nawet 1 mln zł.

Dzisiaj opiszę ten sposób jeszcze raz dla pogłębienia wiedzy, tak aby czytający powiększył swoją bazę wiedzy na przyszłość.

Przypominam, że poniższy sposób już jest mało prawdopodobny, a nawet niemożliwy.

Dlaczego? Ze względu na złą sytuację ekonomiczną na świecie.

Inwestycje w nieruchomości 2015 r. do 2020 r.

Artykuł dotyczył części programu rządowego, który był dostępny tylko w Londynie.

Otrzymałem masę zapytań czy ten sam program był dostępny w innych miastach UK i czy też jest to możliwe, aby przez 5 lat wygenerować dodatkowe 105 tys. GBP.

Odpowiedź brzmi: TAK. Wcześniej wprowadzona część tego samego programu była dostępna w innych częściach UK, z małą różnicą, którą zaraz przedstawię.

Program dalej jest dostępny i będzie dostępny przez 2 lata. Jednak obecne kalkulacje zmieniły się przez panującą sytuację gospodarczą.

Zanim przejdziesz do dalszej części, ale nie czytałeś/aś wczorajszego artykułu, obowiązkowo przeczytaj wczorajszą publikację.

Znajdziesz tam informacje, których w dzisiejszym artykule nie znajdziesz.

Jeżeli nie przeczytasz wczorajszego artykułu, to tak jak zacząć książkę od połowy 🙂

W londyńskim rządowym programie można było otrzymać aż 40 proc. dofinansowania.

Dzięki tak wysokiej pomocy, kredyty stają się mega tanie, a raty mega niskie

W konsekwencji przez 5 lat możesz zarobić i zaoszczędzić nawet 105 tys. funtów lub więcej.

Inwestycje w nieruchomości – jak zarobić?

Zarobione 105 tys. funtów pochodzi z 3 źródeł:

- Wzrostu ceny nieruchomości,

- dużej części spłaconego kredytu,

- niższej raty kredytu kontra najem mieszkania.

Tym którzy chcą użyć dofinansowania w Londynie, może być dużo łatwiej osiągnąć lepszy wynik, ponieważ dofinansowanie w Londynie to 40 proc., a poza Londynem tylko lub aż 20 proc.

Dlaczego 40 proc. kontra 20 proc. ma tak duże znaczenie?

Wszystko kryje się w wysokości raty i ceny nieruchomości. Czy ta różnica oznacza, że poza Londynem nie można zarobić?

Odpowiedź: oczywiście, że można, będzie trudno wyciągnąć aż 105 tys. funtów w 5 lat, ale to wszystko zależy od tego, jaką nieruchomość kupisz.

Przyjrzyjmy się poniższym dwóm przykładom.

W pierwszym przykładzie w skrócie przypomnę przykład londyński, a w drugim stworzę przykład manchesterski.

Inwestycje w nieruchomości w Londynie: biznes w UK

Jak zarobimy na przykładzie londyńskiej nieruchomości o wyjściowej cenie 300 tys. funtów

- £18 000 + £26 463 = £44 463

- £44 463 + £45 000 = £89 463

- £89 463 + £15 000 = £104 463 w 5 lat

- 18 tys. GBP – raty kredytu kontra najem,

- 26. tys. GBP – spłata kredyt,

- 45 tys. GBP – wzrost ceny przez 5 lat,

- 15 tys. GBP – wkład własny.

Przypomnieliśmy sobie, jakie liczby wyszły w przykładzie londyńskim.

Teraz przejdziemy do przykładu manchesterskiego i nieruchomości o cenie wyjściowej 160 tys. GBP.

Inwestycje w nieruchomości w Manchester, czyli dobry biznes

Zatem, ile zysku można wygenerować w 5 lat kupując dom w Manchesterze za 160 tys. GBP, ale z 20 proc. dofinansowaniem, a nie 40 proc?

Zacznijmy od raty kredytu kontra najem.

Z programem, zaciągniesz tylko 120 tys. GBP kredytu, a nie jak w normalny sposób 152 tys. GBP.

Miesięczna rata stanie się niższa o 20 proc. w porównaniu do normalnie spłacanego kapitału.

Tak jak w londyńskim przykładzie oprocentowanie jest mega niskie, kredyt jest zaciągany na 75 proc. ceny domu, a nie 95 proc.

Oprocentowania kredytów zaczynają się już od 1,69 proc. Do obliczenia sumy spłaty kapitału użyjemy 2,1 proc. przez 5 lat.

Z 120 tys. GBP kapitału, przez 5 lat spłacisz 19,24 tys. GBP.

Kredytu do spłaty pozostanie 100 tys. GBP.

A więc mamy pierwsze źródło zarobku w wysokości 19,24 tys. GBP spłaconego kredytu.

Drugi profit — wysokość raty kontra cena najmu.

Miesięczna rata w powyższym przekładzie wyniesie 514 GBP.

Normalnie za najem nowego, fajnego domu w Manchesterze lekko zapłacisz 800 GBP miesięcznie.

Właśnie wygenerowała się następna część zysku. Mianowicie 300 GBP miesięcznie różnicy między czynszem a ratą kredytu.

Przez 5 lat w naszej kieszeni pozostanie 18 tys. GBP.

£18 000 + £19 246 = £37 246 – teraz czas na ostatni składnik.

Pięcioletni wzrost ceny nieruchomości.

Zakładany wzrost cen nieruchomości w Manchesterze w ciągi następnych 5 lat to mniej więcej poziom 20 proc. – 30 proc., może być większy lub mniejszy, lub może go wcale nie być.

Założymy 25 proc. wzrost cen.

Dom o wartości 160 tys. GBP może podrożeć do 200 tys. GBP.

Rząd jest technicznie właścicielem 20 proc., to ze wzrostu ceny domu dla kupca z 40 tys. GBP przypadnie 60 proc., czyli 32 tys. GBP.

Pojawiła się nam następny profit 32 tys. GBP.

£18 000 + £19 246 = £37 246

£37 246 + £32 000 = £69 246

£69 246 + £8 000 depozytu = £77 246 w 5 lat :)

To tylko o 27 tys. GBP mniej niż w Londynie, pół miliona złotych w pięć lat jest.

Spłata kapitału, niższe raty od najmu i odzyskany depozyt należy się jak „psu miska”, ale wzrost ceny nieruchomości nie musi być taki oczywisty.

Przez ostatnie 5 lat średnia ceny domów w UK wzrosły mniej więcej o 20 proc., ale to nie oznacza, że teraz też tak będzie.

Dla tych, którzy nie wiedzą czym jest rządowy program Help to Buy Equity Loan lub skonsultuj się z doradcą.

Film: Pomysł na biznes wady i zalety kupna pierwszego domu

Film: Pomysł na biznes w UK